Переплата по ндфл что делать как сдавать отчет

Переплата по налогам

Излишне уплаченный налог на доходы физических лиц НДФЛ граждане могут вернуть в течение трех лет со дня его уплаты. Заявление о возврате таких сумм подается в налоговый орган в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Также заявление, в том числе в составе налоговой декларации по форме 3-НДФЛ, можно представить в инспекцию на бумажном носителе лично или через МФЦ, который в Иркутской области включает в свой состав отделений и офисов «Мои документы». Возврат излишне уплаченного налога на доходы физических лиц НДФЛ , также как его зачет в счет будущих платежей осуществляется на основании соответствующего заявления налогоплательщика, а зачет в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам производится налоговым органом самостоятельно. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения инспекцией заявления налогоплательщика.

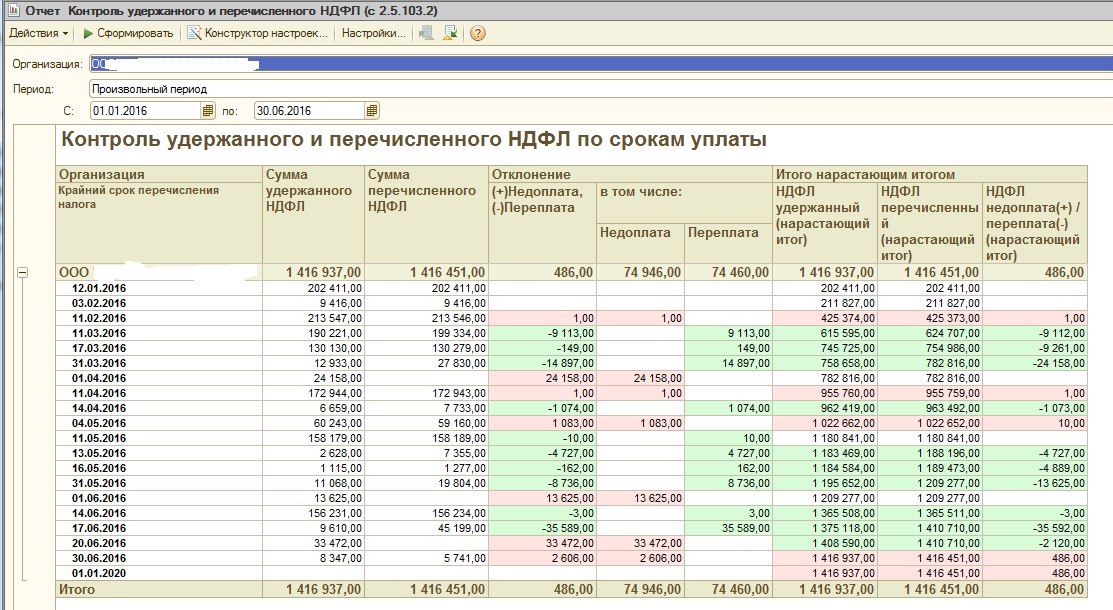

.jpg "Компания заплатила лишние суммы на КБК по НДФЛ")

Излишне уплаченные налоги можно вернуть, но есть ряд нюансов. Так, порядок возврата НДС и других налогов различается. Как сделать возврат переплаты — читайте в статье.

Процедура определена ст. Исключение - возврат излишне удержанных уплаченных сумм НДФЛ, которые возвращает контролирующий орган на основании налоговой декларации об имущественном состоянии и доходах за отчетный календарный год по результатам перерасчета общего годового налогооблагаемого дохода. Контролирующий орган не позднее чем за 5 рабочих дней до истечения дневного срока со дня подачи заявления готовит заключение о возврате соответствующих сумм средств из соответствующего бюджета и подает его для исполнения соответствующему органу Казначейства. При этом налоговый агент имеет право вернуть или учесть в счет уплаты будущих платежей только ту сумму излишне уплаченного НДФЛ, которая была перечислена в бюджет сверх суммы денежных обязательств, предельный срок уплаты которой наступил на такую дату. При наличии переплаты налоговый агент имеет право не платить НДФЛ в пределах такой переплаты. Следите за всеми новостями по теме "НДФЛ и военный сбор"?