Инвестиции в не связанные стороны это - Связанные стороны в МСФО и РСБУ

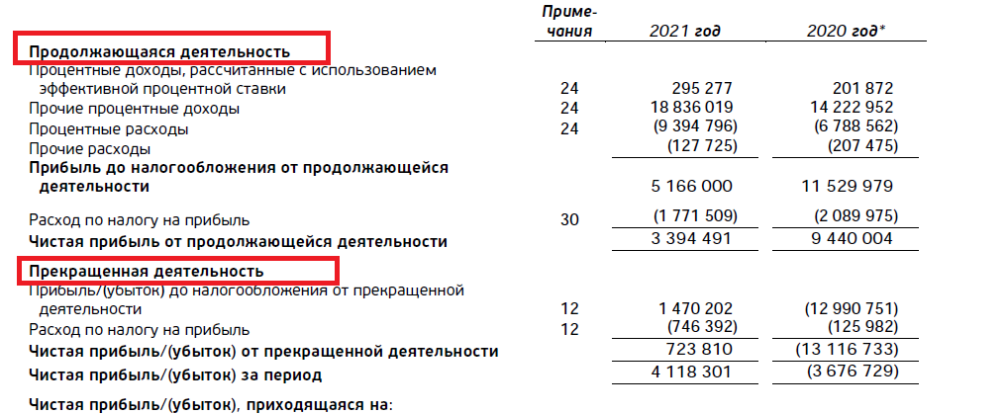

24 -")

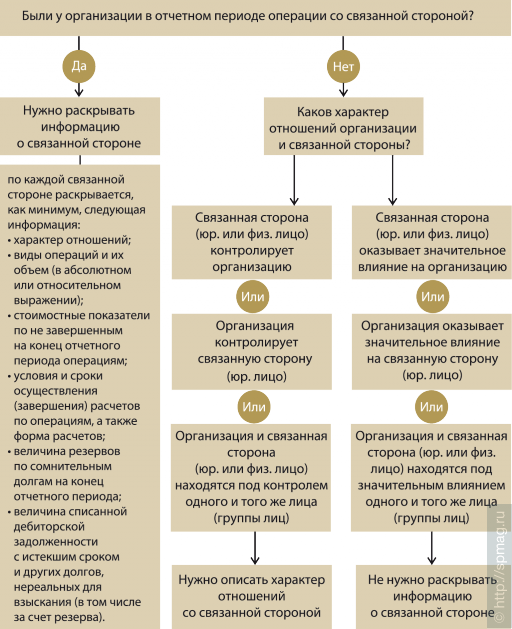

Определение терминов: Связанная сторона

Международные стандарты финансовой отчетности МСФО — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов. С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

")

")

")

")

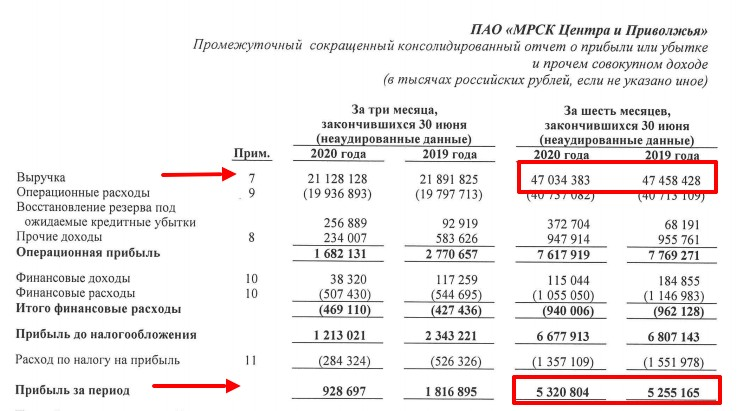

Финансовые инструменты наиболее сложный элемент учета в МСФО. Они отличаются многообразием и обилием различных производных модификаций деривативов. Первоначальные инвестиции в финансовые инструменты, как правило, не соответствуют их реальной стоимости либо ничтожно малы, поэтому их учет по первоначальной исторической стоимости некорректен. Информация о финансовых инструментах имеет большое значение для оценки финансового положения компаний, результатов ее деятельности и движения денежных средств.

- Критерии признания сторон связанными

- C31 Пункты 40 - 41 изложить в следующей редакции:.

- Акции, выкупленные у акционеров казначейские акции, англ.

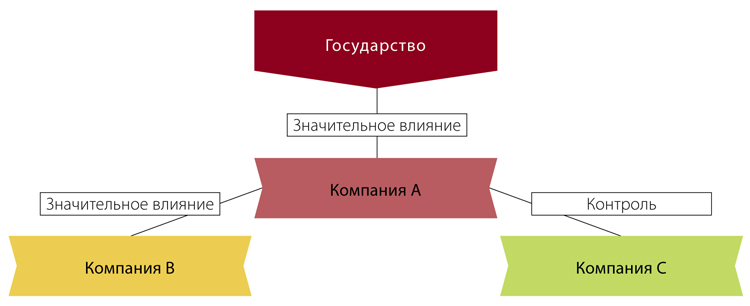

- В связи с этим компании нефтегазовой отрасли применяют целый ряд мер, направленных на снижение указанных рисков, в том числе мер по разделению прав собственности, например инвестиции посредством дочерних предприятий, совместной деятельности, ассоциированных компаний или участия в капитале, а также различного рода договорные отношения. Использование того или иного вида взаимоотношений зависит от различных факторов, в том числе от законодательства страны, где находится месторождение, от отраслевой практики в данном регионе и пр.

- Идея представления информации о связанных сторонах

- Оригинал статьи источник : Raport dla Investora.

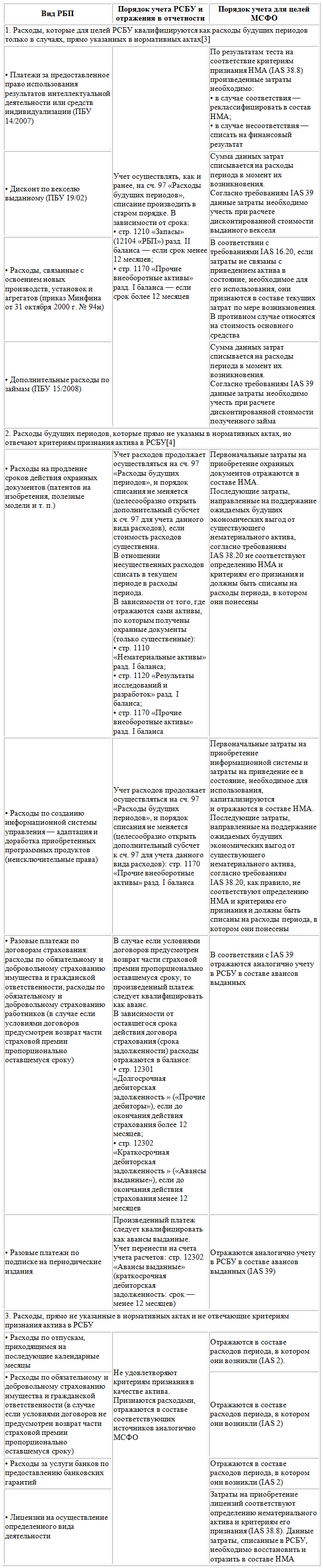

- Сравнительный анализ основных требований к раскрытию информации о связанных сторонах в МСФО и российских стандартах бухучета. Анализ составлен специалистами Минфина России.

- Нажмите войти или зарегистрироваться , чтобы воспользоваться дополнительными возможностями сайта.

Бухгалтерский учет. Главный бухгалтер, который не уходит в отпуск и не болеет. Вход Регистрация.